Profit and Loss Topic in Hindi: लाभ (Profit) और हानि (loss) वे शब्द हैं जिनका उपयोग यह पता लगाने के लिए किया जाता है कि कोई लेनदेन लाभदायक है या नहीं. लाभ और हानि की अवधारणा का उपयोग हम अपने दैनिक जीवन में भी करते हैं। अधिकतर हम इस अवधारणा का उपयोग किसी उत्पाद पर हानि या लाभ की गणना करने के लिए करते हैं।

लाभ और हानि: सूत्र, अवधारणाएँ और ट्रिक्स

गणित में ‘लाभ और हानि’ एक महत्वपूर्ण विषय है, जो विशेष रूप से प्रतियोगी परीक्षाओं जैसे SSC, बैंकिंग, रेलवे, और UPSC में अक्सर पूछा जाता है। इस विषय की अच्छी समझ से न केवल परीक्षा में सफलता की संभावना बढ़ती है, बल्कि यह दैनिक जीवन में भी उपयोगी होता है।

लाभ और हानि गणना में, सही फार्मूले और अवधारणाओं को समझना बहुत महत्वपूर्ण है. इस लेख में हम लाभ और हानि की गहराई से चर्चा करेंगे, जिसमें आसान ट्रिक्स, प्रैक्टिस प्रश्न और उदाहरण शामिल होंगे। इन अवधारणाओं को समझने से प्रतियोगी परीक्षाओं में तेजी और सटीकता के साथ उत्तर देने में मदद मिलेगी। इसलिए, लाभ और हानि की इन महत्वपूर्ण अवधारणाओं को सीखने के लिए आगे पढ़ते रहें।

जिस कीमत पर हम कोई वस्तु खरीदते हैं उसे क्रय मूल्य (Cost Price) कहा जाता है, जबकि जिस कीमत पर उसे बेचा जाता है, उसे विक्रय मूल्य (Selling Price) कहते हैं. जब विक्रय मूल्य क्रय मूल्य से अधिक होता है, तो हमें लाभ (Profit) होता है, और जब यह कम होता है, तो हमें हानि (Loss) होती है। इसके अलावा, किसी उत्पाद पर मुद्रित मूल्य को अंकित मूल्य (Marked Price) कहा जाता है, जो अक्सर छूट (Discount) देने के लिए उपयोग किया जाता है।

Profit and Loss

लाभ और हानि परीक्षक के पसंदीदा विषयों में से एक है जो आमतौर पर बैंकिंग परीक्षाओं में पूछा जाता है। लाभ और हानि के प्रश्न कठिनाई स्तर में अंतर के साथ प्रीलिम्स के साथ-साथ मुख्य परीक्षा में भी पूछा जाता है। शुरू में प्रश्नों को हल करने के बजाय, अपने कॉन्सेप्ट/अवधारणाओं को एक बार स्पष्ट करें और फिर लाभ और हानि के प्रश्नों का अभ्यास करें।

Profit and Loss

अधिकांश उम्मीदवार मुख्य अवधारणाओं को सीखने के बजाय सीधे शॉर्ट ट्रिक्स पर कूद कर ग़लती करते हैं इसलिए हम लाभ और हानि के सभी सूत्र प्रदान करेंगे और आपकी अवधारणाओं को स्पष्ट करने का भी प्रयास करेंगे। लाभ और हानि के प्रश्न और उदाहरण जानने, देखने व समझने के लिए इस लेख को पढ़ते रहें.

Profit and Loss: मूल बातें (Basic Terms)

यहां हमने लाभ और हानि के कुछ बुनियादी फॉर्मूले नीचे दिए हैं जो आपको प्रश्नों को जल्दी हल करने में मदद करेंगे।

क्रय मूल्य (Cost Price)

वह मूल्य जिस पर कोई वस्तु ख़रीदी जाती है, उसका क्रय मूल्य (C.P.) कहलाता है।

विक्रय मूल्य (Selling Price)

वह मूल्य जिस पर वस्तु बेची जाती है, उसका विक्रय मूल्य (S.P.) कहलाता है।

लाभ (Profit)

जब विक्रय मूल्य, क्रय मूल्य से अधिक होता है, तो इसे लाभ कहा जाता है।

हानि (Loss)

जब विक्रय मूल्य, क्रय मूल्य से कम होता है, तो इसे हानि कहते हैं।

अंकित मूल्य या सूचित मूल्य (Marked Price or List Price) और छूट (Discount)

अंकित मूल्य वह मूल्य है जो उत्पाद पर अंकित होता है या जिसे सूचित मूल्य भी कहा जाता है। यह वह मूल्य है जिस पर उत्पाद को उद्धृत किया जाता है या बेचने का इरादा किया जाता है। हालांकि, विक्रेता ख़रीदार को छूट देने का निर्णय ले सकता है और वास्तविक बिक्री मूल्य अंकित मूल्य से भिन्न हो सकता है। यह उत्पाद में कोई छूट नहीं है, तो फिर अंकित मूल्य, विक्रय मूल्य के समान है।

दी गई छूट की राशि की गणना हमेशा अंकित मूल्य पर की जाएगी। इसे डिस्काउंट प्रतिशत के रूप में व्यक्त किया जा सकता है

डिस्काउंट प्रतिशत (Discount Percent) = ( विक्रय मूल्य (SP) / अंकित मूल्य (MP) )× 100

Profit Loss: सूत्र (Formulas)

- लाभ = विक्रय मूल्य (Selling Price) – क्रय मूल्य (Cost Price)

- हानि = क्रय मूल्य (Cost Price) – विक्रय मूल्य (Selling Price)

- क्रय मूल्य (Cost Price) = विक्रय मूल्य (कोई लाभ नहीं कोई हानि नहीं)

- लाभ प्रतिशत = (लाभ × 100)/(C.P.)

- हानि प्रतिशत = (हानि × 100)/(C.P.)

Profit and Loss: Tricks

देखिये, ट्रिक्स और कुछ नहीं बल्कि उत्तर की गणना के लिए चरणों को कम करने का एक तरीका है, यदि आप मूल बातें जानते हैं तो ही आप ट्रिक्स के पीछे के तर्क को समझ सकते हैं। इसलिए हमने नीचे कुछ लाभ और हानि ट्रिक्स प्रदान की हैं जिनका उपयोग आप इसी प्रकार के प्रश्नों को हल करते समय कर सकते हैं।

- लाभ, P = SP – CP; SP>CP

- हानि, L = CP – SP; CP>SP

- P% = (P/CP) x 100

- L% = (L/CP) x 100

- SP = {(100 + P%)/100} x CP

- SP = {(100 – L%)/100} x CP

- CP = {100/(100 + P%)} x SP

- CP = {100/(100 – L%)} x SP

- छूट = MP – SP

- SP = MP -Discount

- When two different articles are sold at the same selling price getting a gain of x% on the first and loss of x% on the second, then the overall% loss in the transaction is given by (x/10)² %. (Note: In such questions there is always a loss.)

- A merchant uses faulty measures and sells his goods at gain/loss of x%. The overall % gain/loss(g) is given by (100+g)/(100+x)=(True measure)/(Faulty measure). (Note: If the merchant sells his goods at cost price, then x = 0.)

- A merchant uses y% less weight/length and sells his goods at gain/loss of x%. The overall % gain/loss is given by [((y+x)/(100-y))×100]%

Profit & Loss: Dishonest Dealer Concept

बेईमान डीलर और दोषपूर्ण वजन (Dishonest Dealers and faulty weights), लाभ और हानि का एक महत्वपूर्ण टॉपिक/विषय है जो आमतौर पर सभी प्रतियोगी परीक्षाओं में पूछा जाता है। इस विषय में, हम इस प्रकार की समस्याओं का सामना करते हैं जिसमें दुकानदार वस्तुओं को लागत मूल्य पर बेचता है लेकिन फिर भी, वह उन वस्तुओं पर लाभ कमाता है। यह तभी संभव हो सकता है जब वह ग्राहक को उत्पाद पर बताई गई मात्रा से कम मात्रा देता है। एक बेईमान व्यापारी दिखाता है कि वह ग्राहक के कल्याण में उत्पाद को लागत मूल्य पर बेच रहा है लेकिन इसमें उसने अपना वजन कम कर दिया।

उदाहरण के लिए, यदि दुकानदार दूध का 1 लीटर का पैकेट अपने क्रय मूल्य पर बेचता है लेकिन वह उस पैकेट में केवल 800 मिलीलीटर दूध देता है। इस मामले में वह एक ग्राहक को 800 मिली दूध दे रहा है और ग्राहक को 1000 मिली की रकम वसूल कर रहा है। अतः, हम कह सकते हैं कि 800 मिली क्रय मूल्य है और 1000 मिली विक्रय मूल्य है। अत: उसे 800 मिली दूध बेचने पर 200 मिली दूध का लाभ हो रहा है।

प्रतिशत लाभ = ((विक्रय मूल्य – क्रय मूल्य मूल्य)/(लागत मूल्य))×100

प्रतिशत लाभ = ((1000-800)/800)×100 = 25%

Profit and Loss: प्रश्न (Questions)

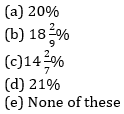

Q1. 25% और 24% की लगातार दो छूटों के बराबर एकल छूट क्या होगी?

(a) 46%

(b) 43%

(c) 40%

(d) 33%

(e) 49%

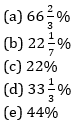

Q2. मैंने 16 पेंसिलें 9 रुपये प्रति दर्जन की दर से खरीदी और उन सभी को 12 रुपये प्रति दर्जन की दर से बेच दिया। इस लेनदेन में कुल लाभ प्रतिशत क्या है?

Q3. एक विक्रेता किसी वस्तु पर उसके क्रय मूल्य से 160% अधिक अंकित करता है। इसके बाद वह 20% और 25% की दो क्रमागत छूट देता है और फिर भी उसे इस पर 56% लाभ प्राप्त होता है। यदि वस्तु का अंकित मूल्य 520 रुपये है तो उसका विक्रय मूल्य ज्ञात कीजिए?

(a) 320 रूपये

(b) 312 रूपये

(c) 240 रूपये

(d) 324 रूपये

(e) 230 रूपये

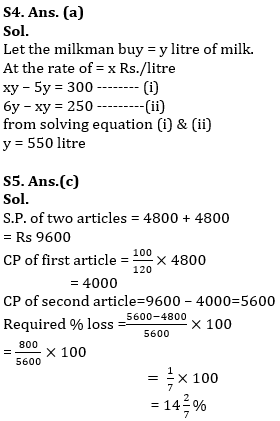

Q4. एक दूधवाला कुछ दूध खरीदता है। यदि वह इसे 5 रुपये प्रति लीटर पर बेचता है, तो उसे 300 रुपये का नुकसान होता है, लेकिन जब वह इसे 6 रुपये प्रति लीटर पर बेचता है, तो उसे 250 रुपये का लाभ होता है। उसने कितना दूध खरीदा?

(a) 550 लीटर

(b) 300 लीटर

(c) 250 लीटर

(d) 800 लीटर

(e) 650 लीटर

Q5. एक व्यापारी दो वस्तुओं को 4,800 रुपये में बेचता है, न तो कुल हानि और न ही लाभ। यदि वह एक वस्तु को 20% के लाभ पर बेचता है, तो दूसरी वस्तु को कितने प्रतिशत की हानि पर बेचा जाता है?

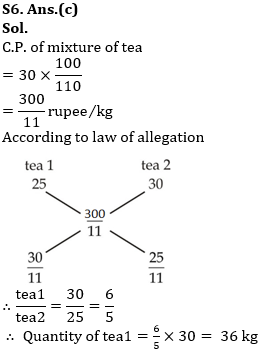

Q6. 25 रु प्रति किग्रा मूल्य की कितनी किग्रा चाय को 30 रु प्रति किग्रा मूल्य की 30 किग्रा चाय के साथ मिश्रित किया जाना चाहिए ताकि मिश्रित किस्म को रु. 30 प्रति किलो 10% का लाभ होना चाहिए?

(a) 30 किग्रा

(b) 32 किग्रा

(c) 36 किग्रा

(d) 42 किग्रा

(e) 34 किग्रा

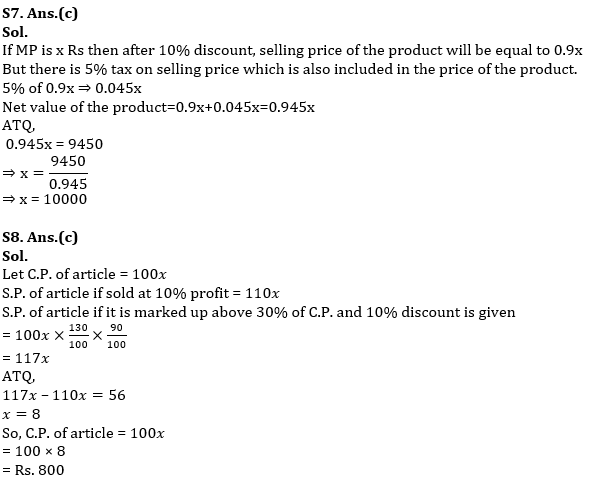

Q7. 10% छूट प्राप्त करने के बाद एक उत्पाद की कीमत 9450 रुपये है जिसमें बिक्री मूल्य पर 5% कर शामिल है। उत्पाद का अंकित मूल्य (रुपये में) ज्ञात कीजिए?

(a) 8500

(b) 9000

(c) 10000

(d) 9500

(e) 10500

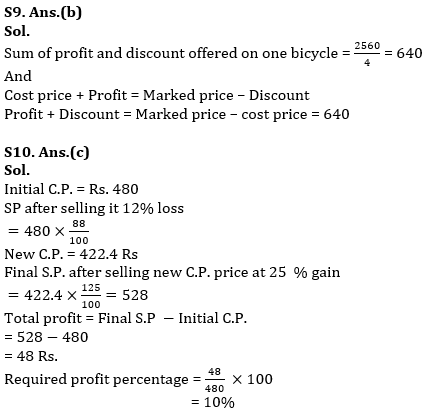

Q8. एक दुकानदार एक वस्तु को 10% लाभ पर बेचने के स्थान पर वस्तु को क्रय मूल्य से 30% अधिक अंकित करता है और 10% की छूट देता है। इस प्रक्रिया में उसे 56 रुपये अधिक लाभ प्राप्त होता है। वस्तु का क्रय मूल्य ज्ञात कीजिए।

(a) 400 रूपये

(b) 1000 रूपये

(c) 800 रूपये

(d) 600 रूपये

(e) 500 रूपये

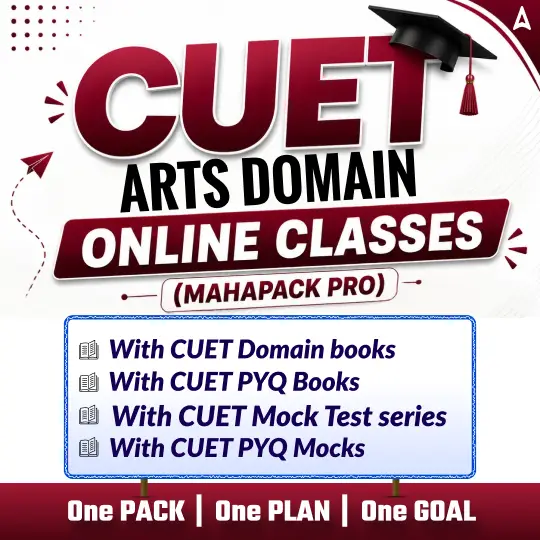

Q9. एक व्यक्ति प्रत्येक साइकिल पर अंकित मूल्य पर 20% की छूट पर चार साइकिल खरीदता है। यदि सभी 4 साइकिलों पर दी गई छूट और प्राप्त लाभ का योग 2560 है, तो एक साइकिल पर अंकित मूल्य और क्रय मूल्य में अंतर ज्ञात कीजिए।

(a) 520

(b) 640

(c) 1220

(d) 880

(e) 690

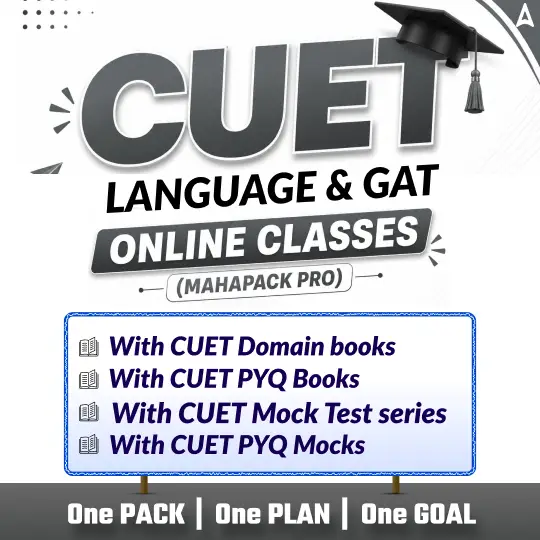

Q10. वीर 480 रुपये में एक वस्तु खरीदता है। उसने इसे 12% हानि पर बेचा और कुछ पैसे प्राप्त किए और उस पैसे से वह फिर से एक वस्तु खरीदता है और इसे 25% लाभ पर बेचता है। इस लेन-देन से उसे कितना लाभ प्रतिशत प्राप्त हुआ?

(a) 16%

(b) 12%

(c) 10%

(d) 14%

(e) 20%

Coding-Decoding Reasoning: कोडि�...

Coding-Decoding Reasoning: कोडि�...

Number Series Reasoning in Hindi: नं...

Number Series Reasoning in Hindi: नं...